La discusión sobre el IVA a los alimentos volvió a encenderse en Ecuador tras la Circular Nro. NAC-DGECCGC26-00000002 del Servicio de Rentas Internas (SRI), firmada el 26 de marzo de 2026. Aunque en redes se la ha llamado “resolución”, el documento adjunto es una circular y su propósito declarado es aclarar cómo debe aplicarse el IVA a determinados productos alimenticios en importaciones y transferencias locales. Su idea central es sencilla: la tarifa 0% solo aplica a los bienes que el artículo 55 de la Ley de Régimen Tributario Interno (LRTI) menciona de forma expresa; los demás pagan la tarifa general del impuesto.

Ese punto importa porque la conversación pública ha mezclado tres cosas distintas: la tarifa general del IVA, la lista legal de bienes con tarifa 0% y la canasta básica como indicador de consumo. La circular trata sobre lo primero y lo segundo; la desinformación que circula en redes mete además lo tercero, y ahí aparece buena parte de la confusión.

Glosario mínimo para entender el debate

Circular tributaria. Es un acto general que el SRI usa para recordar o precisar la aplicación de normas tributarias. La propia circular cita el artículo 7 del Código Tributario y el artículo 8 de la Ley de Creación del SRI como base para emitir “resoluciones, circulares o disposiciones de carácter general y obligatorio” necesarias para aplicar la ley. En términos prácticos, eso significa que la circular interpreta y operacionaliza la norma; no sustituye una reforma legal.

Tarifa 0% de IVA. No significa que el bien esté “fuera” del IVA, sino que la ley le asigna una tarifa cero. En alimentos, esa excepción está regulada en el artículo 55 de la LRTI y se aplica solo a bienes concretos.

Canasta Familiar Básica. Para el INEC, es un conjunto de bienes y servicios imprescindibles para satisfacer las necesidades básicas de un hogar tipo; el indicador se compone de 75 productos. Es una categoría estadística y económica, no una lista tributaria. Por eso, “estar en la canasta básica” y “tener IVA 0%” no son sinónimos automáticos.

El contexto: una discusión sobre clasificación, no solo sobre porcentaje

Conviene separar dos preguntas. La primera es qué productos tienen tarifa 0% y cuáles no. La segunda es cuál es la tarifa general vigente para los bienes que quedan fuera de esa exención. Desde 2024 hubo movimientos en la tarifa general del IVA: una circular del SRI explicó que la ley dejó el impuesto entre 13% y 15%, el Decreto Ejecutivo 198 lo elevó al 15% para 2024 y el Decreto Ejecutivo 470 mantuvo el 15%.

¿Qué productos siguen con tarifa 0% según la ley?

Los numerales 1, 2 y 3 del artículo 55 que adjuntaste coinciden, en lo sustancial, con el texto que el SRI mantiene publicado en su biblioteca y en su guía para contribuyentes. En materia de alimentos, la ley deja con tarifa 0% a tres grandes grupos.

1. Alimentos en estado natural. La ley protege productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuático y forestal, además de carnes y productos de la pesca que se mantengan en estado natural. El propio artículo 55 aclara que refrigerar, enfriar, congelar, pilar, desmotar, triturar, extraer aceite comestible, faenar, cortar o empacar no se considera procesamiento que cambie la naturaleza del bien.

2. Ciertas leches y lácteos. La tarifa 0% cubre las leches en estado natural, pasteurizadas, homogeneizadas o en polvo de producción nacional, así como quesos, yogures, leches maternizadas y proteicos infantiles.

3. Un grupo específico de productos elaborados. El artículo 55 también deja en 0% al pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, y aceites comestibles, excepto el de oliva.

Aquí se pueden ver los productos que pagarán y no pagarán IVA más a detalle:

La clave está en que se trata de una lista cerrada y específica. El artículo 55 no dice “todos los alimentos de consumo masivo” ni “todos los productos de la canasta básica”, sino determinados bienes bajo ciertas condiciones.

¿Qué aclara la circular del SRI?

La circular repite que la tarifa 0% aplica exclusivamente a los bienes expresamente previstos en el artículo 55 y que los productos no incluidos allí están gravados con una tarifa distinta de 0%. Además, dice que en el caso de los alimentos en estado natural del numeral 1, estos pueden conservar el 0% solo si han pasado por procesos que no transforman su naturaleza. Después de ese recordatorio, el SRI publica un “listado referencial” de bienes que, a su criterio, sí pagan la tarifa general.

En el bloque de productos alimenticios de origen agropecuario en estado natural que la circular ubica fuera del 0%, aparecen las pulpas y jugos de fruta procesada, bebidas elaboradas como batidos o refrescos, infusiones listas para beber, carnes sometidas a cocción, precocción, aderezado, adobado, marinado o desmechado, sazonadores, tofu o queso de soja y las mezclas de carnes con otros productos.

En el grupo de leches y derivados, la circular coloca con tarifa general a las leches importadas y a varias leches nacionales procesadas: deslactosadas, descremadas, semidescremadas, saborizadas, enriquecidas o fortificadas. También incluye crema de leche, leche condensada, evaporada, dulce o manjar de leche, suero de leche y nata sometida a procesos que modifican su estado natural. La excepción explícita dentro de ese mismo párrafo es la leche maternizada, que el artículo 55 mantiene dentro del 0%.

En el grupo de productos elaborados, la circular pone fuera del 0% a los panes que no cumplan la definición técnica del INEN, a múltiples productos de pastelería y repostería —como pasteles, tortas, galletas, muffins, cupcakes, merengues y postres—, a la apanadura, rosquitas, empanadas, pan de molde, pan de pascua, panetón, pan de yuca, sánduches y tostadas. También incluye sopas instantáneas, fideos precocidos o cocidos, productos preparados con fideos, fideos empacados con otros productos, edulcorantes, enlatados importados de atún, macarela, sardina y trucha, además de encebollados, ensaladas y hamburguesas de atún, y mezclas de atún con otros productos.

La circular añade una regla práctica relevante: cuando bienes transferibles de forma individual se venden en lotes, conjuntos o presentaciones agrupadas, todo el paquete quedará gravado con la tarifa general si al menos uno de los bienes incluidos está sujeto a esa tarifa. También advierte que, si un contribuyente aplicó mal la tarifa, deberá corregir sus declaraciones mediante sustitutivas y pagar el valor correspondiente con intereses y multas.

Tres ejemplos para aterrizar la diferencia

Leche simple vs. leche procesada. La ley mantiene con tarifa 0% a la leche nacional en estado natural, pasteurizada, homogeneizada o en polvo. La circular, en cambio, ubica con tarifa general a la leche importada y a varias versiones procesadas de la leche nacional, como la deslactosada o la saborizada.

Pan y fideos vs. panificados y preparaciones. El artículo 55 deja en 0% al pan y a los fideos. Pero la circular saca de ese beneficio a panes que no cumplan la definición técnica, al pan de molde, panetón, pan de yuca, tostadas, sopas instantáneas y fideos preparados o mezclados con otros productos.

Atún nacional vs. atún importado o combinado. La ley da 0% a los enlatados nacionales de atún, macarela, sardina y trucha. La circular dice que los enlatados importados de esas especies pagan la tarifa general, igual que las ensaladas de atún, hamburguesas de atún o mezclas de atún con otros ingredientes.

Lo que conviene corregir de la desinformación

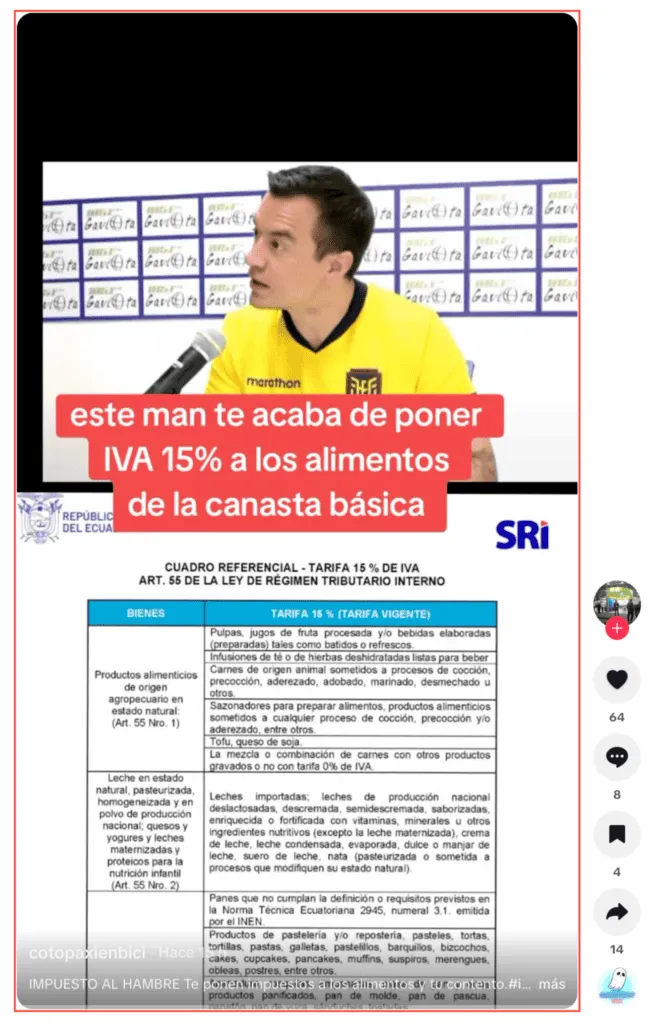

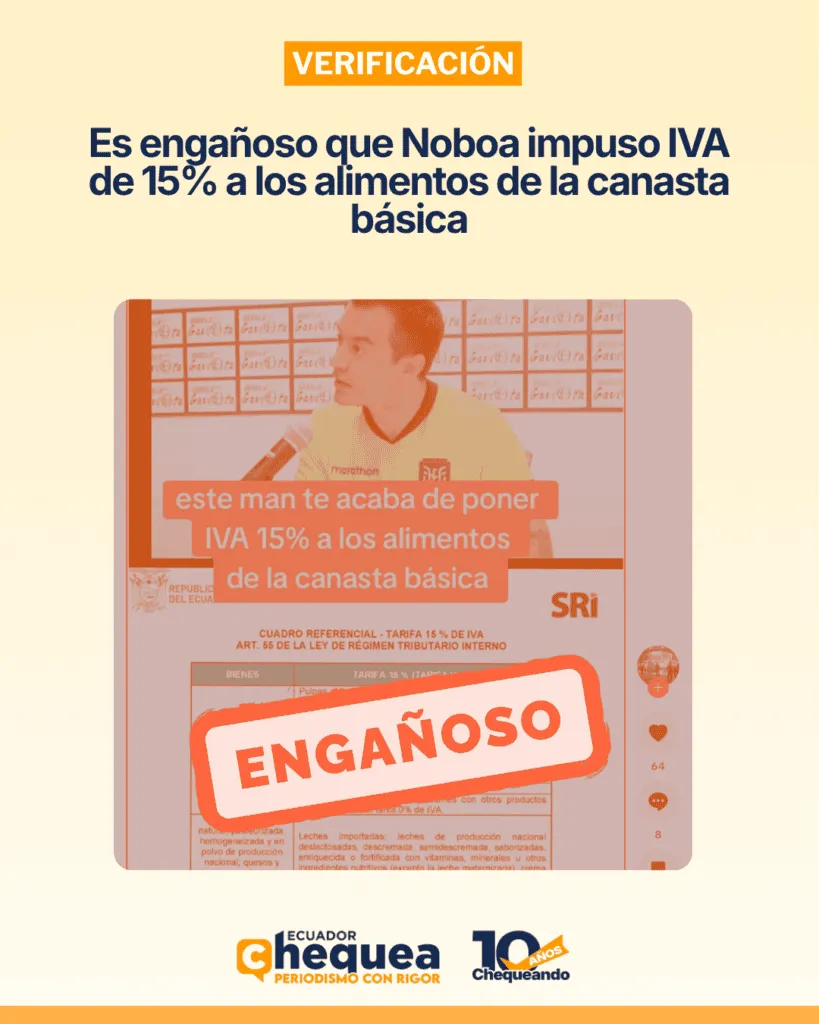

En publicaciones que circulan en redes se afirma que Noboa “acaba de poner IVA 15% a los alimentos de la canasta básica”. Esa frase induce al error por dos motivos. Primero, porque presenta la circular como si hubiera creado un impuesto nuevo o eliminado por sí sola una exención legal. Esto se puede ver en publicaciones como la siguiente:

Sin embargo, esta información es engañosa. El documento, en realidad, dice que su objetivo es clarificar la aplicación del artículo 55 y publicar un listado referencial de bienes que el SRI considera fuera del 0%. Segundo, porque usa la idea de canasta básica como si fuera una categoría tributaria, cuando en realidad es un indicador estadístico del INEC distinto del listado fiscal del artículo 55.

Dicho de otro modo: la circular no dice que todos los alimentos de la canasta básica ahora paguen IVA. Lo que hace es sostener que varios productos que suelen confundirse con alimentos “básicos” —por ejemplo, leches importadas o procesadas, bebidas de fruta elaboradas, panificados específicos, sopas instantáneas o atún importado— no encajan en el artículo 55 y por eso deben pagar la tarifa general. Los bienes que sí están expresamente protegidos por la ley siguen con 0%.

Preguntas frecuentes

¿La circular cambió la ley?

No. La circular aplica e interpreta el artículo 55; no sustituye una reforma legal. El propio documento se apoya en la facultad del SRI para expedir circulares necesarias para la aplicación de las normas tributarias.

¿Todo lo que compran los hogares está en la canasta básica y, por tanto, debería tener IVA 0%?

No. La Canasta Familiar Básica del INEC es un indicador de consumo de bienes y servicios; el IVA 0% depende del artículo 55 de la LRTI, que es una lista tributaria concreta.

¿La leche siempre tiene IVA 0%?

No. La ley protege ciertas leches de producción nacional y la leche maternizada; la circular ubica con tarifa general a las leches importadas y a varias presentaciones procesadas, como la deslactosada o saborizada.

¿Un combo o paquete puede pagar IVA aunque incluya productos con 0%?

Sí. La circular dice que, si una presentación agrupada incluye al menos un bien gravado con la tarifa general, el conjunto paga esa tarifa.

Conclusión

La circular del SRI sobre productos alimenticios no debe leerse como una frase de redes ni como un atajo político. Debe leerse junto al artículo 55 de la LRTI. Ahí está la frontera real: algunos alimentos conservan la tarifa 0% porque la ley los enumera de forma expresa; otros pagan la tarifa general porque son importados, procesados, preparados o no cumplen las definiciones técnicas que la norma exige. La desinformación surge cuando se cambia esa pregunta legal por una consigna más amplia —“le pusieron IVA a la canasta básica”— que no refleja con precisión lo que dice el documento ni cómo funciona el impuesto.

Bibliografía y fuentes

- Servicio de Rentas Internas, Circular Nro. NAC-DGECCGC26-00000002.

- Ley de Régimen Tributario Interno, artículo 55, documento adjunto por el usuario.

- Servicio de Rentas Internas, Guía para contribuyentes: Bienes y servicios gravados con tarifa 0% del IVA.

- Servicio de Rentas Internas, versión de la LRTI disponible en su biblioteca oficial.

- INEC, ficha metodológica y boletín sobre Canasta Familiar Básica.

- Servicio de Rentas Internas y Registro Oficial, antecedentes sobre la variación del IVA en 2024 y 2025.